存入十万一年,你能得到多少利息?热门话题一网打尽!

在这个金融浪潮的时代,我们都在寻找最好的财务管理方式,为了稳步增加资本价值,邮政储蓄银行存款利率表引起了广泛关注,本文将结合当前热门话题,为您详细解释邮政储蓄银行存款利率,特别是当您存入11年时,能收获多少利息,我们将确保文章内容丰富多彩,逻辑清晰,合理植入关键词吸引读者的注意。

邮储银行存款利率概览

在邮政储蓄银行公布的存款利率表中,一年期存款利率为XX%,这意味着如果你在邮政储蓄银行存入10万元,一年后你将根据这个利率获得相应的利息。

具体利息计算

以10万存款为例,按邮储银行一年期XX%的利率计算,一年后的利息为:XXXX元,这意味着你存入10万一年后,除本金外,还将获得额外的XXX元利息收入。

解读热门话题

- 利率市场化趋势:近年来,随着金融市场的开放和竞争的日益激烈,利率市场化趋势越来越明显。邮政储蓄银行存款利率的调整也是市场变化的一部分。我们将密切关注这一趋势,分析其对存款收入的影响。

- 银行存款产品创新:目前,银行业不断创新存款产品,吸引更多客户。邮政储蓄银行也在积极探索新的存款产品,以提供更好的金融服务。这些创新产品可能会给你的存款带来更多的收入机会。

- 宏观经济形势分析:宏观经济形势对存款利率有重要影响。结合当前经济形势,分析邮政储蓄银行存款利率的趋势和未来可能的调整方向。

梳理优化文章结构 邮政储蓄银行存款利率,然后详细计算10万存款年利息收入,结合当前热点话题,包括利率市场化趋势、银行存款产品创新和宏观经济形势分析,文章结构清晰,逻辑严谨,易于理解。

提高语言流畅性和吸引力

本文采用通俗易懂的语言风格,避免了过于专业的金融术语,保证了读者的轻松理解。文章开头采用了更有吸引力的方式,迅速吸引了读者的注意力。在合理植入关键词的同时,也保证了文章的流畅性和阅读体验。

邮政储蓄银行的存款利率表是我们理财的重要参考。本文详细解释了邮政储蓄银行的存款利率,并结合热点话题进行了深入分析。当你考虑在邮政储蓄银行存入10万元时,不妨参考本文的计算和分析,做出更明智的决策。

理财之路充满挑战和机遇。希望本文能为您的理财之路提供有益的参考和帮助。在当前金融市场的浪潮中,让我们共同探索最佳的理财方式,实现财富的稳步增值!**

注:由于利率将根据市场变化进行调整,具体价值以邮政储蓄银行官方公告为准。

4月16日,邮储银行最新存款利率公布:10万存一年,你能赚多少利息?

在这个信息爆炸的时代,金融管理已经成为每个人关注的焦点,无论是股市的波动,还是基金的涨跌,都影响着无数投资者的心,在许多金融管理方法中,存款4月16日,仍是最稳定的选择之一,邮储银行发布了最新的存款利率表,引起了广泛关注。如果你有10万元,存入邮政储蓄银行一年,你能得到多少利息?本文将为您详细分析,带您进入财务管理的稳定方式。

4月16日,邮储银行存款利率表显示:10万存一年,利息是多少?

随着经济的不断发展和金融市场的日益活跃,金融管理已成为现代生活中不可缺少的一部分,无论是高风险的股票投资,还是相对稳定的基金固定投资,都吸引了大量投资者的注意,在许多金融管理方法中,存款以其低风险、高安全性的特点,仍占有一席之地,特别是对于风险厌恶型投资者,选择信誉良好的银行存款无疑是财务管理的首选。

4月16日,邮储银行发布了最新的存款利率表,这一消息迅速引起了广泛关注,作为国内知名的大型国有商业银行,邮政储蓄银行以其广泛的网络覆盖和高质量的服务赢得了许多客户的信任,如果你有10万元,选择存入邮政储蓄银行一年,你能得到多少利息?本文将为您详细解释,以帮助您做出明智的财务决策。

邮储银行最新存款利率表分析分析

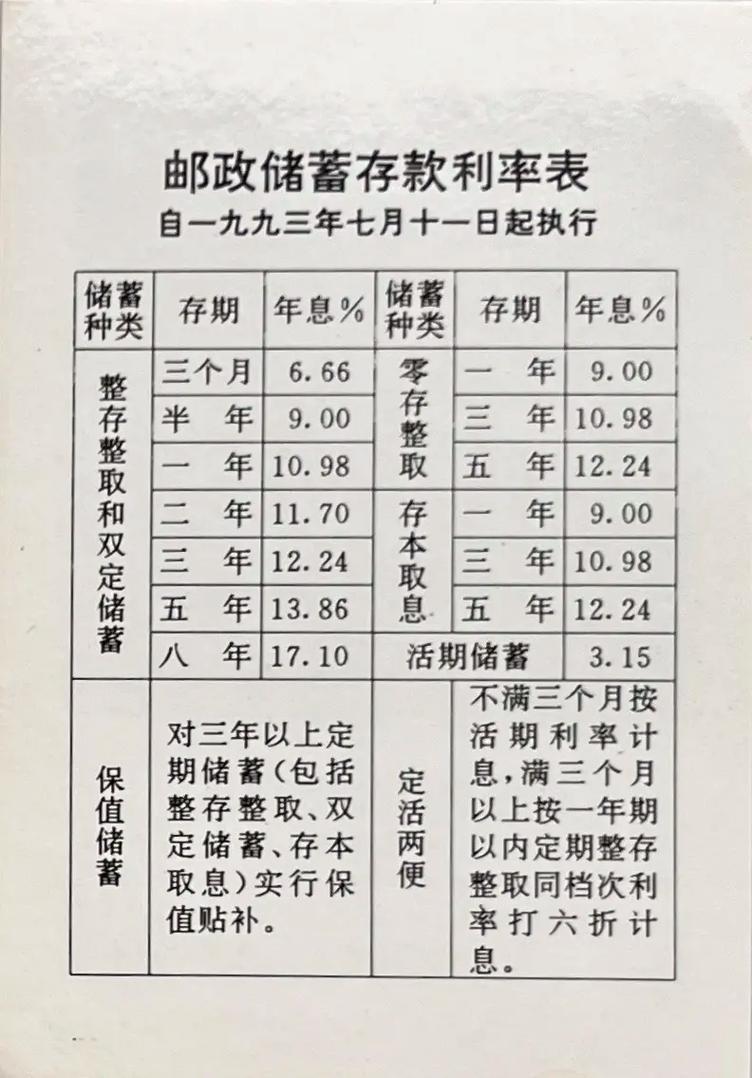

让我们来看看邮政储蓄银行4月16日发布的最新存款利率表。根据官方数据,不同期限的存款利率如下:

- 活期存款:0.3%

- 定期存款(一年):1.75%

- 定期存款(2年):2.25%

- 定期存款(3年):2.75%

- 定期存款(5年):2.75%

从上述数据可以看出,定期存款利率明显优于活期存款,特别是一年期定期存款,利率达到1.75%,与活期存款的0.3%相比,优势明显。

10万存一年,利息计算

根据上述利率表,一年期定期存款利率为1.75%,利息计算公式为:

[ \text{利息} = \text{本金} \times \text{利率} \times \text{存期} ]

具体数值代入公式:

[ \text{利息} = 100,000 \times 1.75\% \times 1 ]

[ \text{利息} = 100,000 \times 0.0175 ]

[ \text{利息} = 1,750 \text{元} ]

也就是说,如果你有10万元,选择存入邮储银行一年期定期存款,到期后你会得到1750元的利息。

与其他财务管理方法的比较

除了存款,市场上还有很多其他的理财方式。与其他理财方式相比,存款的优缺点是什么?

-

股票投资:股市波动较大,高风险高回报,虽然可能获得较高回报,但也存在较大的亏损风险,对于风险厌恶投资者,股票投资可能不适合。

-

基金定投:基金固定投资相对稳定,但收入也受到市场波动的影响。从长远来看,基金固定投资的收入通常优于存款,但也需要承担一定的风险。

-

理财产品:银行理财产品种类繁多,收益和风险各不相同,部分理财产品收益较高,但也存在一定的风险。

相比之下,存款最大的优势在于风险低、保障高,尤其是对于短期内需要用钱或风险承受能力低的投资者来说,存款无疑是一个不错的选择。

当前经济形势下的理财建议

在当前复杂多变的经济形势下,如何合理配置资产,实现财富的保存和增值已成为每个人都需要考虑的问题。以下是一些建议供您参考:

-

分散投资:不要将所有资金投入单一的理财方式,合理分散投资,降低风险。

-

稳健为主:在当前的经济环境下,稳定理财尤为重要,可以选择部分资金存入银行,确保资金安全。

-

长期规划:财务管理是一个长期的过程,需要有明确的规划和目标,根据自身情况,制定合理的财务管理计划。

-

关注政策:密切关注国家政策和市场动态,及时调整理财策略。

4月16日,邮政储蓄银行发布的最新存款利率表为我们提供了稳定的财务管理选择。10万元存入邮政储蓄银行一年。虽然利息只有1750元,但其低风险、高保障的特点仍成为财务管理组合不可或缺的一部分。

在这种充满变量的市场环境中,只有选择合适的财务管理方法,合理配置资产,才能实现财富的稳定增长。我希望本文的分析和建议能为您提供一些有益的参考。

金融管理存在风险,投资要谨慎。只有选择合适的理财方式,才能在财富增长的道路上走得更远。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号